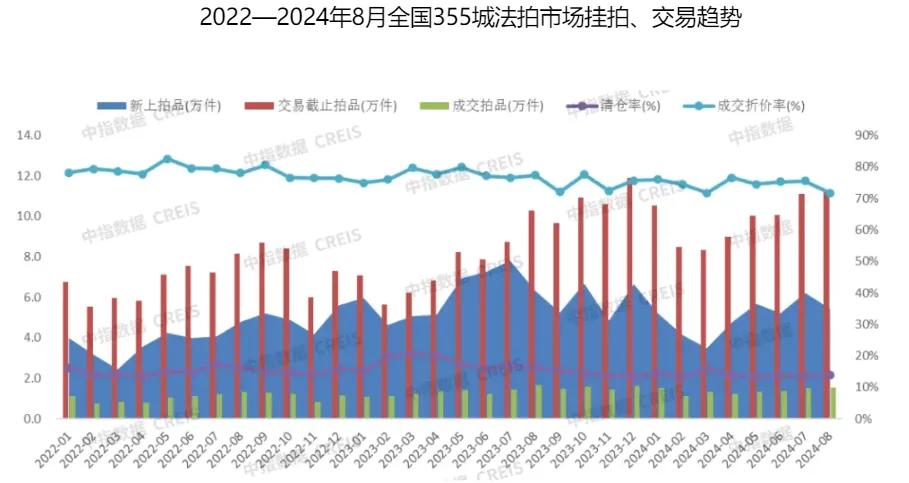

构建期权费用模型:理论与实践

在金融衍生品市场中,期权作为一种灵活的工具,其定价模型的构建对于投资者和交易者至关重要。期权费用模型不仅关系到交易成本的计算,还直接影响风险管理和投资策略的制定。本文将深入探讨如何构建一个有效的期权费用模型,帮助读者更好地理解和应用期权交易。

一、期权定价基础

期权定价的核心在于确定期权的价格,这通常基于几个关键因素:标的资产价格、执行价格、剩余时间、波动率以及无风险利率。其中,波动率是期权定价中最不确定且影响最大的因素。Black-Scholes模型是最著名的期权定价模型之一,它通过数学公式计算期权的价格,但实际应用中需要根据市场情况进行适当调整。

二、模型构建步骤

1. 数据收集:首先,需要收集标的资产的历史价格数据、市场利率、以及相关宏观经济指标。这些数据是构建模型的基础。

2. 参数设定:根据收集的数据,设定模型中的参数,如执行价格、到期时间等。

3. 波动率估计:波动率的估计是期权定价中的难点。可以通过历史波动率、隐含波动率或者GARCH模型等方法来估计。

4. 模型选择与调整:选择合适的定价模型,如Black-Scholes模型或Binomial模型,并根据实际情况进行调整。

5. 回测与优化:通过历史数据对模型进行回测,评估其准确性和稳定性,并根据结果进行优化。

三、模型应用与风险管理

构建好的期权费用模型不仅用于计算期权的价格,还可以用于风险管理。通过模型,投资者可以评估不同市场情况下的期权价值变化,从而制定相应的对冲策略。此外,模型还可以帮助投资者识别市场中的套利机会,提高交易效率。

四、案例分析

以下是一个简单的表格,展示了不同波动率下期权价格的变动情况:

波动率 期权价格 10% $5.00 20% $7.50 30% $10.00通过这个表格,可以看出波动率对期权价格的影响是显著的。因此,在构建期权费用模型时,准确估计波动率至关重要。

总之,构建一个有效的期权费用模型需要综合考虑多个因素,并通过不断的实践和优化来提高模型的准确性和实用性。对于投资者而言,掌握这一技能将大大提升其在期权市场中的竞争力。