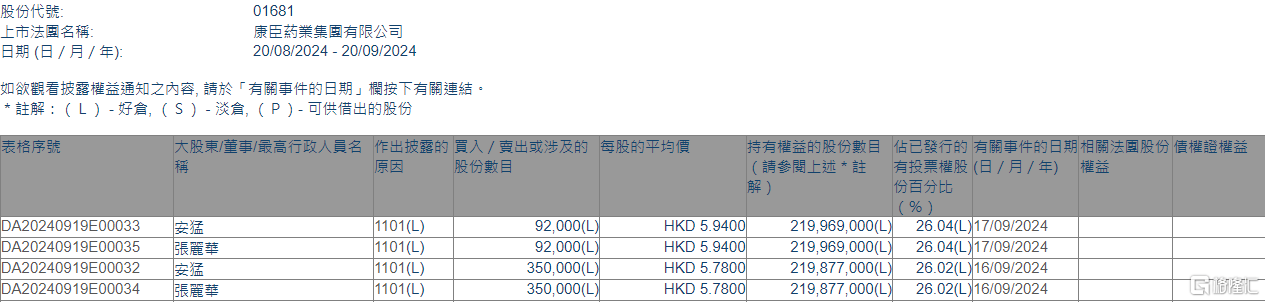

继今年4月份对6家中小金融机构涉嫌代持等违规行为启动自律调查后,交易商协会再度对4家农商银行启动自律调查。

根据交易商协会8月7日发布的消息,交易商协会近日监测发现,江苏4家农商银行在国债二级市场交易中涉嫌操纵市场价格、利益输送,依据《银行间债券市场自律处分规则》,交易商协会对其启动自律调查。

券商中国记者从上述四家银行之一某接近内部人士获悉,经初步自查,该银行的相关交易都经过了正常的询价,但由于交易量大,目前还在进一步自查中。

另一家农商行相关人士也透露:“事发突然,我们也在进一步了解情况。”

自2023年以来,由于信贷投放不及大行、息差收窄、负债成本高等多重压力下,中小银行加大了对债券的配置以改善资产端的收益,以至于“大行放贷、小行买债”成为银行机构分化的标签。进入2024年,这一趋势不改,中小银行尤其是农商行,更是积极涌入现券市场,成为最活跃的买盘力量。作为长债配置主力军之一的农商行,其对长债追逐行为屡受监管关注。

半年内再启自律调查

“最终要以交易商协会调查结果为准。”上述内部人士表示。

交易商协会发布消息,近日监测发现,常熟农商行、江南农商行、昆山农商行、苏州农商行在国债二级市场交易中涉嫌操纵市场价格、利益输送。交易商协会对上述4家机构启动自律调查。

今年以来,我国中长期债券价格持续上涨,“债牛”特点明显。相比去年,今年一季度以来,农商行等中小金融机构在二级市场加大了购债力度,特别是在国债方面加大对超长期限国债的净买入。

交易领域的不规范行为相应抬升。就在今年4月12日,交易商协会发布消息表示,根据市场机构反映的情况发现,部分中小金融机构存在涉嫌违规代持、出借债券账户等行为,并对6家中小金融机构启动自律调查。

“近期市场机构反映,部分中小金融机构从业人员与外部人员串谋,利用国债利率下行预期进行代持、利益输送等违法违规行为有所增加。”当时交易商协会就要求各市场成员要加强内控,高度重视债券业务合规检查,避免发生此类违法违规行为。交易商协会还表示,将加强债券交易结算链条分析,加大对违法违规交易行为打击力度。

回溯至今年3月,有媒体报道,为了防止农商行超长端持债过于集中并滋生利率风险,央行专门调研农商行参与债市情况,审视农村金融机构的债券投资。

交易商协会发布的《中国债券市场发展报告(2023)》显示,在强化监管维护市场秩序方面,违规代持、利益输送、货币经纪公司虚假报价等交易领域违规行为,是严查的重点。而在加强交易自律管理方面,交易商协会建立经纪报价及展示规范,整治虚盘报价和暗盘成交,2023年共有13家机构因二级市场违规被自律惩戒。

农商行成“债市大户”被提示风险

农商行成“债市大户”有“不得已”的困境。近两年,为支持实体经济,国有大行在资金成本优势下加大信贷投放,市场进一步下沉。而中小银行信贷投放难度增加,在息差收窄压力和资产荒下,增加债券投资平稳资产端收益成为中小银行资产配置的主流,以农商行为代表的中小银行今年以来更是加速进场购债,一度为“债市大户”。

特别是今年以来长债交易拥挤,机构追捧不断推动长债收益率下行,持仓风险不断累积。农商行是购买大军的重要一支,为了防范风险,降低杠杆率,部分省份农商行今年多次收到属地监管部门的指导。

近日,记者也从业内获得消息,人民银行江苏省分行要求辖内农商行关注长债持仓风险,在国有大行卖出长债期间,不要大规模增加债券仓位,控制好持仓风险。

就在今年七月上旬,华东某省份农商行收到监管调研通知,其中要求说明债券投资业务情况。

相关农商行被要求说明债券投资余额上升的原因,债券投资的主要考虑、决策机制,特别是中长期(5年以上)债券投资情况。如持有到期目的为主或以交易性目的为主对债券投资决策的影响;地方政府对银行投资债券行为的影响;银行债券投资行为变化对资产负债管理以及当地贷款投放会产生的可能性影响。

同时,今年4月以来,央行更是多次提示长端利率走低的风险,但市场对债市长牛格局的看法较强。

央行有意出手引导国债长端利率回归合意区间。7月1日,央行发布公告,为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。市场仍然关注接下来央行卖债操作的实际落地。

值得注意的是,8月5日,银行间长期国债收益率再现历史新低,不过尾盘时,长期国债收益率快速上行,走出了一个“V”形反转,8月6日延续了8月5日的尾盘行情。

市场消息,近两日的反转行情是由于央行窗口指导国有大行卖出国债。在接受记者采访时,两名交易员均表示像8月5日这种长债收益率持续走低的盘面,央行卖债的可能性是很大的。

在上述两日的二级市场交易中,呈现“大行卖出、小行买入”的格局。但就是在这样的背景下,前述江苏省内农商行被要求在大行大规模卖出国债期间,不要大规模买入。

对于农村金融机构配债积极性能否持续,兴证固收研究团队认为,当前经济修复进程仍然偏慢,社融改善的背后仍是财政金融的映射,而非实体融资需求的自发性修复。资产端的改善可能是慢变量,难以在短期内对农村金融机构等中小行买债行为产生直接影响。

但可能要关注监管对农村金融机构等中小行资产端行为的影响。按照当前监管要求,农商行应将业务重心放在信贷主业,并确保信贷资产在总资产中保持适当比例,不排除后续农商行等机构债券投资规模受到监管限制的可能性。